如何选对含创新药的医疗险?

上期我们聊了《商保创新药目录》出台后,普通商业健康险会有什么新变化(想了解更多?戳这里“如何通过商业健康险享受创新药红利”)。我们还特别提到,中高端医疗险可不会被那些目录限制住,只要是医学必需的创新药,都可以得到赔付。这就意味着,您可以彻底摆脱目录的“枷锁”,实现 “创新药自由”!

1

普通商业健康险v.s.中高端医疗险

普通商业健康险(如百万医疗险)的本质是“医保补充”,依赖于国家医保局的管理来实现风险管控。这类产品通常要求患者先通过职工或居民医保报销,并且仅限于覆盖公立医院普通部的费用,对于外购药、特需医疗等进阶需求,往往存在诸多限制,实际保障有限。一旦患者需要使用医保目录外的创新疗法,就会发现尽管买了商业健康险,仍然无法报销这些新药和好药,令人倍感无奈。

相比之下,中高端医疗险的设计理念,则是在国家基础医保之外,提供全面的商业化替代方案,只要符合“医疗必需”的前提,合理的医疗费用都能得到保障。

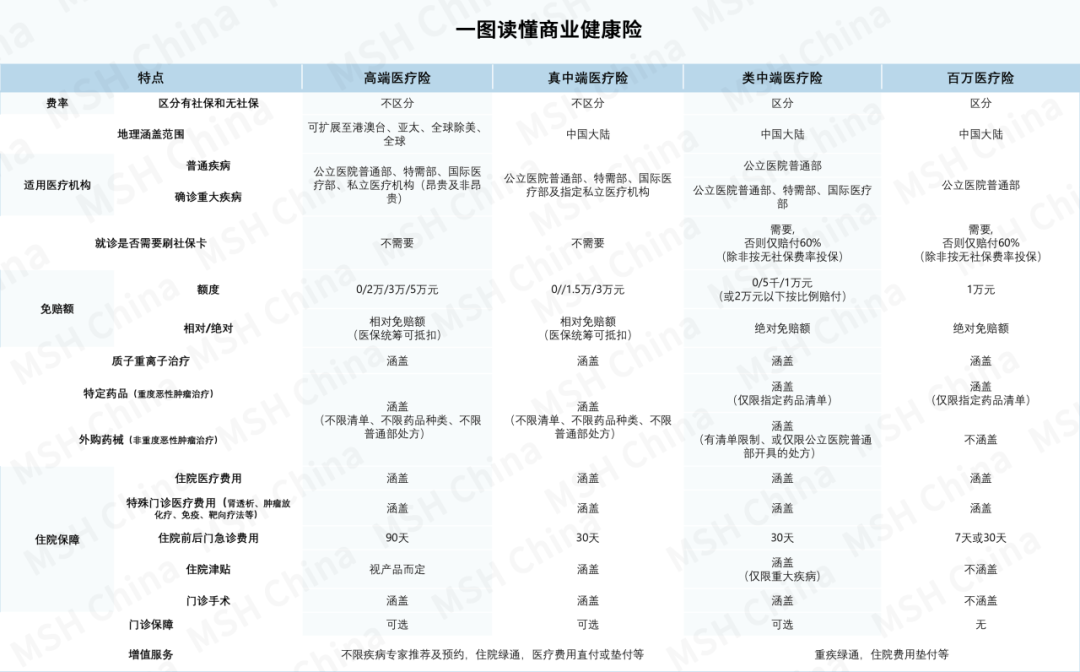

这种底层逻辑的差异,在创新药的可及性方面尤为明显。下面我们将用一张图,为大家清晰展示不同类型商业健康险的具体差异:

2

超值中高端医疗险

大家常常认为中高端医疗险都很贵,根本买不起。但其实,这里面有不少“宝藏”方案,价格亲民,保障给力。有了它们,您不用再对着药品目录发愁,轻轻松松就能用上创新药,真正做到“好用不贵”!

*以下所提及的保险产品,皆由中国大地保险承保,MSH万欣和提供服务。

入门级方案:大病优先,把钱花在刀刃上

当您预算有限时,建议优先锁定“住院+重大疾病保障”这个核心需求,通过选择“仅住院+高免赔额”的方案,既能大幅降低保费,又能确保大病发生时,可以突破普通部的限制,使用特需部/国际部的优质医疗资源和创新药物。

预算400-3,000元

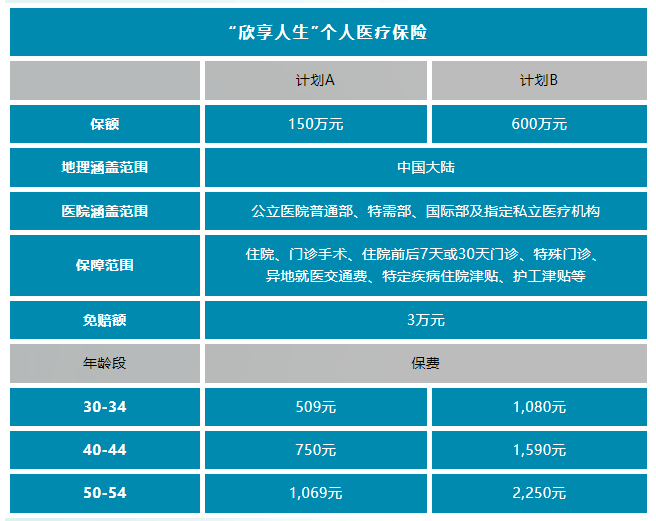

推荐考虑中端医疗险,如“欣享人生”个人医疗险,可设置最高3万元免赔额。虽然平时的小病可能不会用上它,但当您需要住院手术或面对重大疾病时,它能立刻解锁公立医院特需部或国际部的VIP病房,还能报销外购药和创新疗法。

降低免赔额的小妙招:去公立医院特需部刷社保卡就医,医保统筹费用抵扣后,免赔额分分钟归零,妥妥地用低保费撬动高保额,杠杆效应拉满!

节省保险费的小窍门:如果您拥有上海职工医保,还能用个人账户历年余额,为自己、配偶、子女和父母购买,一分钱都不用掏腰包。>>>详情见“我用医保个人账户余额,买到了中端医疗险!”

保费举例

预算3,000-10,000元

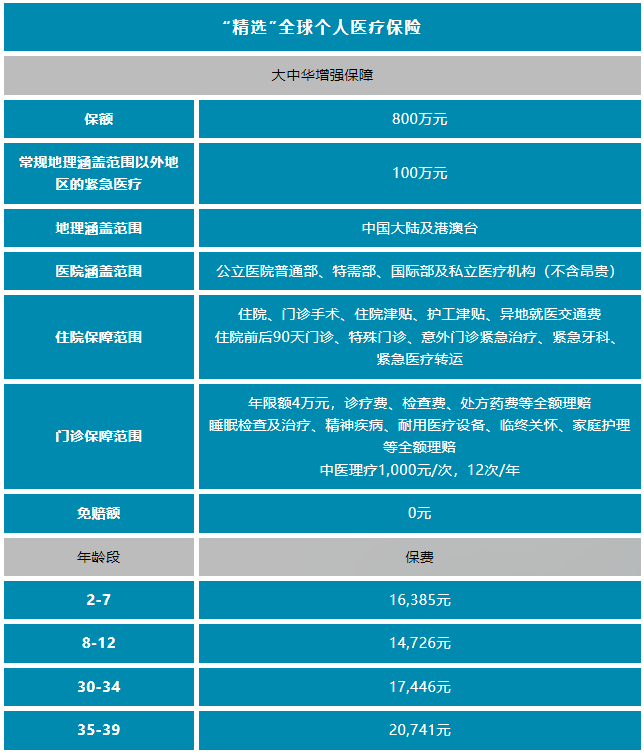

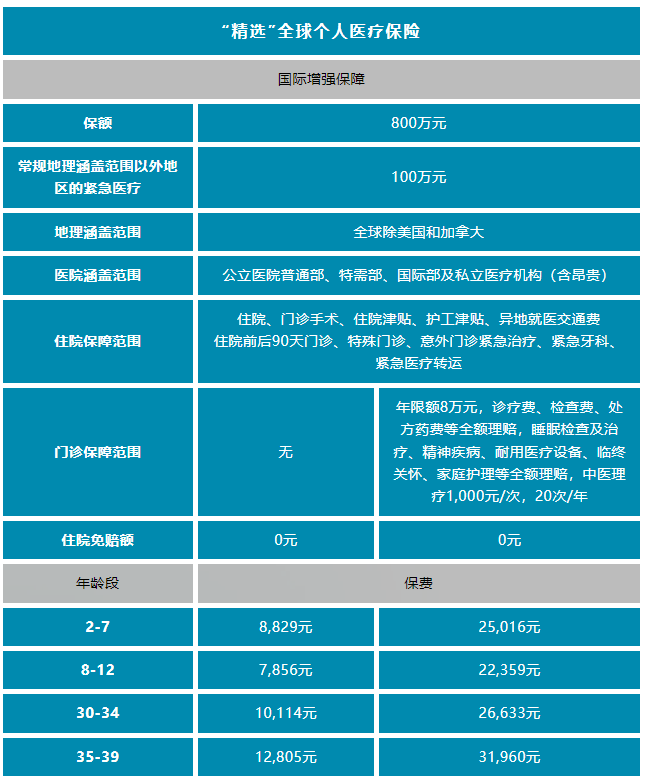

推荐高端医疗险基础款,如“精选”个人全球医疗险。它可设置最高5万元免赔额,不仅涵盖公立医院的特需部和国际部,还扩展至高端私立医院。您可以及时安排手术,在住院期间享受舒适环境和个性化服务,无论是最新的抗癌药物还是其他前沿治疗方法,都可以放心使用。

降低免赔额的小妙招:您可以在公立医院特需部使用社保卡进行住院和手术,利用医保统筹支付的部分来抵扣免赔额。对于术前和术后的门诊检查、复诊、康复,以及肿瘤放化疗等项目,您可以选择在环境更舒适的私立医院进行。

保费举例

进阶级方案:门诊自由,把舒适体验变成生活日常

如果您的预算超过5,000元,不妨考虑加入门诊保障。这样一来,优质医疗资源不再只为住院兜底,而是日常就医的标配,特别适合重视就医体验的用户,或者需要频繁随访复查的患者。无论是孩子感冒发烧,还是大人不适就医,都能从容选择好医好药,让每一次看诊,都安心、省心、舒心。

预算5,000-10,000元

推荐中端医疗险,如“欣享人生”个人医疗险带门诊福利的计划C。虽然门诊会有3万元的年上限及10%的自付比例,但已经可以覆盖公立医院特需部、国际部和指定私立医疗机构的门诊,各类日常门诊会涉及的原研药、创新药都能报销。

节省保险费的小窍门:您可以选择带有3万元免赔额的住院方案,既能大幅降低保费,又能享受舒适的门诊服务。住院时,通过医保统筹支付部分来抵扣免赔额,轻松实现“鱼与熊掌兼得”!

保费举例

预算10,000-20,000元

推荐高端医疗险,如“精选”全球个人医疗险住院+门诊保障。它可以100%报销高端医疗机构的门诊费用,适合追求品质生活和无束缚医疗自由的中产家庭。特别是对孩子而言,遇到流感或肺炎等常见疾病时,可以直接去高端私立医疗机构的儿科就诊,既方便又安全,避免交叉感染!

节省保险费的小窍门:为了在保障和成本之间找到最佳平衡点,您可以考虑为大人选择高免赔的仅住院方案,而为孩子选择包含门诊的计划。这样既能用实惠的保费覆盖大人的住院和重大疾病风险,又能解决孩子的日常门诊需求,轻松实现全家健康无忧!

保费举例

臻享级方案:外派旅居,跨国生活医疗不“断档”

如果您的预算超过20,000元,并且因工作或生活原因经常在不同国家之间往返,那么国际保障方案将是您的理想选择。无论您在国内还是国外,只要有就医需求,都有中文客服人员帮您搞定一切——从就医指导到紧急医疗转运,再到费用直付,让您即使在陌生的医疗环境中也能从容应对,避免延误病情。

预算20,000-40,000元

推荐高端医疗险,如“精选”全球个人医疗险住院+门诊国际保障。它不仅能为您在全球多个国家的私立医疗机构提供费用直付,还能涵盖紧急医疗转运和送返的费用和服务,更重要的是,您可以享受到全天候的服务支持,无论何时何地,您都能从容面对健康挑战!

保费举例

尊享级方案:一步到位,无国界医疗选择权

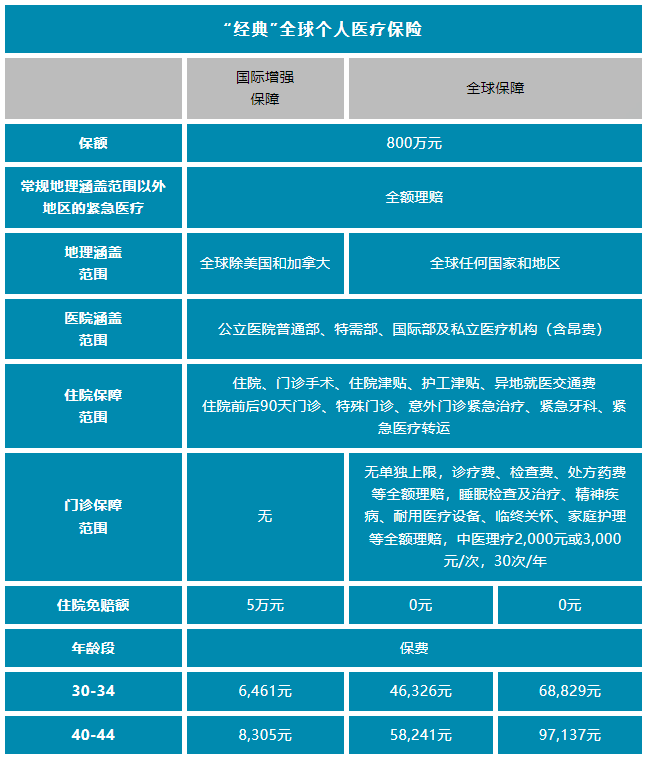

当预算突破40,000元时,您将解锁高端医疗险的顶配方案——全球保障+门诊住院全包+额度拉满+逐年递增的既往症额度,无论是国内的顶级医院,还是国外的知名医疗机构,您都可以自由选择,享受全方位顶级医疗服务!

预算40,000元以上

推荐全球保障的高端医疗险,如“经典”全球个人医疗保险。它全面覆盖门诊、住院、体检、牙科乃至生育责任,也可选择0-5万元免赔额的住院方案,既往症额度首年7,500元,以后每年以50%的速度递增。特别适合有一定既往症的高净值人士、有海外就医需求的家庭、或是追求极致医疗体验的精英人群,真正实现全球就医自由。

保费举例

3

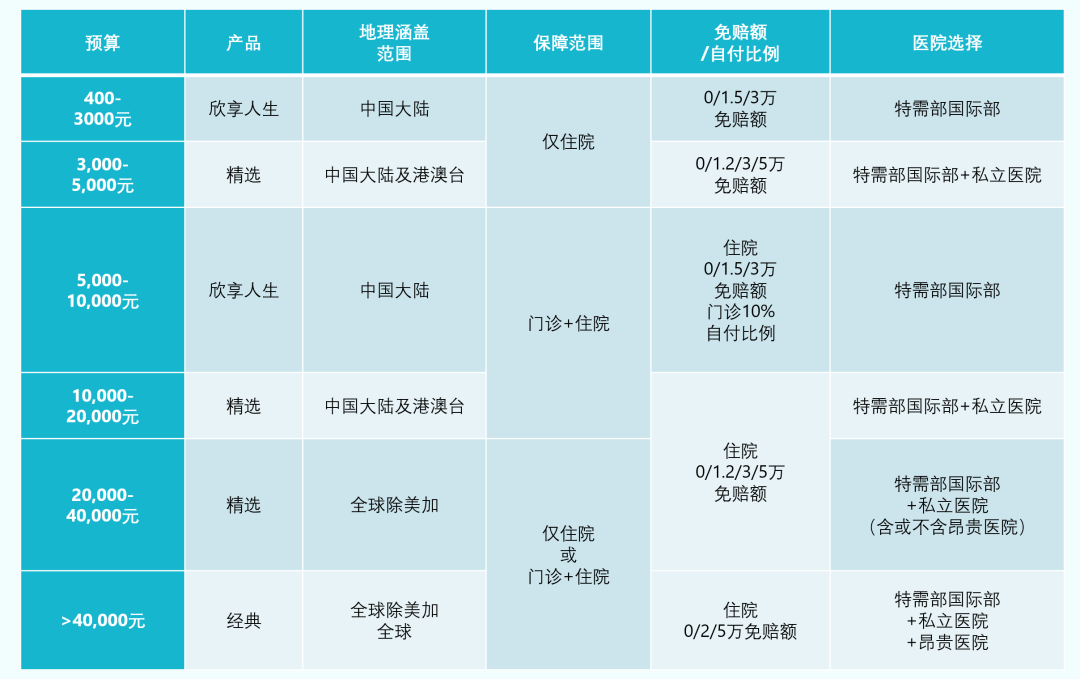

一图读懂:从几百到几万

您的预算能买到哪款中高端医疗险

所以,谁说优质医疗就一定是天价?一份中高端医疗险,即可覆盖您所担忧的所有风险,从几百元的基础款到几万元的尊享版,丰俭由人。

预算有限时先守住重疾防线,宽裕时升级日常体验,充足时解锁全球医疗,就像游戏升级打怪,每增加一份预算,就解锁更广的医院网络、更高的额度、更好的地域和药械覆盖。最明智的健康投资,就是找到自己的黄金平衡点!

我们用一张简单的图片作为本文的总结:

若您希望更全面掌握中高端医疗险的配置逻辑,我们此前特别策划的系列专题将为您构建完整的知识体系,从用户画像分析到实操决策,层层递进:

>>>谁在默默选购中高端医疗险?这10类人早已抢先布局

>>>中高端医疗险怎么选?(上篇)

>>>中高端医疗险怎么选?(下篇)

中高端医疗险的核心价值在于为患者提供“医疗选择权”——当疾病来临时,您不必受限于医保目录或公立医院普通部医疗资源,而是能根据自身需求选择更优质的治疗方案。

从预算角度看,中高端医疗险并非高不可攀:百元或千元级方案即可解锁住院和重大疾病的创新药治疗,而万元以上的预算更能实现日常就医的无忧体验。选对产品,便是为自己和家人提前储备一份从容应对健康挑战的底气。

我们一直相信,好的医疗险的价值在于,您无需在医疗品质和费用节省之间做单选题,两者本应兼得!

* 本文提及的保险产品均由中国大地财产保险股份有限公司承保,MSH万欣和提供第三方服务,具体保障内容和费率以产品计划书为准,大地消保编号YXJK3103250805A。