欣享易生产品详解来了 直播精华全纪录

大地保险和MSH万欣和联合发布的“欣享易生个人医疗保险”直播反响热烈,干货太多,大家一下子消化不了。所以,我们马不停蹄,为大家整理出了这篇文章。

欣享易生的核心亮点、产品细节、适合人群,还有大家最关心的几个问题,全部汇总在这里。

如果你错过了直播,或者想更深入了解这款产品,这篇详解,就是为你准备的。

特需部/国际部

普通人用得上吗?

大众普遍的误解是,“那是给有钱人准备的,跟我没关系。”

而真实情况却是,近几年,政策鼓励各大医院开设特需部/国际部,与医保脱钩,率先用上全球先进的医疗技术和创新特药,医院的名医和专家都要向特需部/国际部流转,专家资源更集中。

过去,我们如果要找知名医院的专家做手术,自己排队挂号,几个月都不一定轮的上,找黄牛价格贵还不靠谱,到处托人情找关系,让人烦不胜烦。

而“欣享易生”,作为一款MSH服务的中端医疗险下沉新品,用更优惠更友好的保费成本,以商保而非医保的身份,真正打通各地知名医院特需部/国际部的医疗资源,找主任做手术,住单人间,保险直付不用垫钱,都由保险服务商全程安排。

也就是说,这是一款以较低的保费支出,无需捆绑医保身份,就能够上车的直通特需部/国际部资源的标准中端医疗保险。

带病投保

能买到“能赔”的保险吗?

以往,如果有了高血压、糖尿病、各种结节,在投保带告知的医疗险的时候,就会无法以“标准体承保”,要么被拒保,要么被“除外承保”。

而“欣享易生”的解题思路,是放宽该品类医疗险(含特需部/国际部)健康告知要求,仅需5个问题即可完成智能核保,大部分常见慢性病都能获得保障。

即使在核保过程中有些疾病被列为了“既往症”,也就是投保前就患有的疾病,也可以获得渐进式的既往症保障,从第三年开始,就可以获得1万元的“既往症保障额度”,随后每年增长5,000元。可别小看这些既往症额度,这可是在特需部/国际部,要求以非医保身份就医的情况下,可以使用的既往症额度。

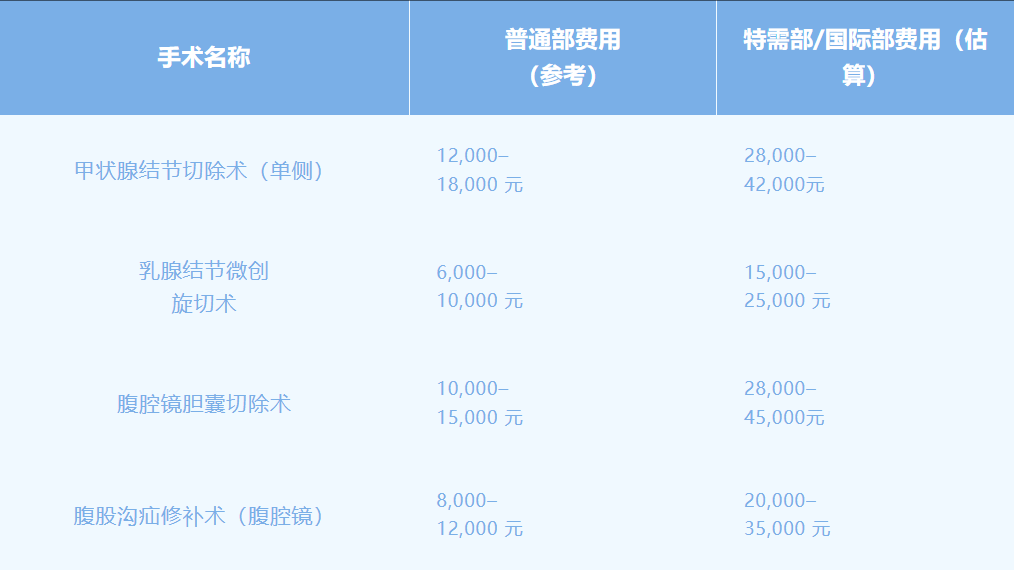

其实,很多常见慢性病在特需部/国际部住院或者手术并不需要天价的治疗费用,而是持续管理。以常见的由慢性病引发的手术为例,在特需部/国际部的医疗费用,约为普通部的2-3倍,随着既往症额度的增长,也逐渐得到完善的保障。

比百万医疗险贵

比高端医疗险便宜

买的是什么?

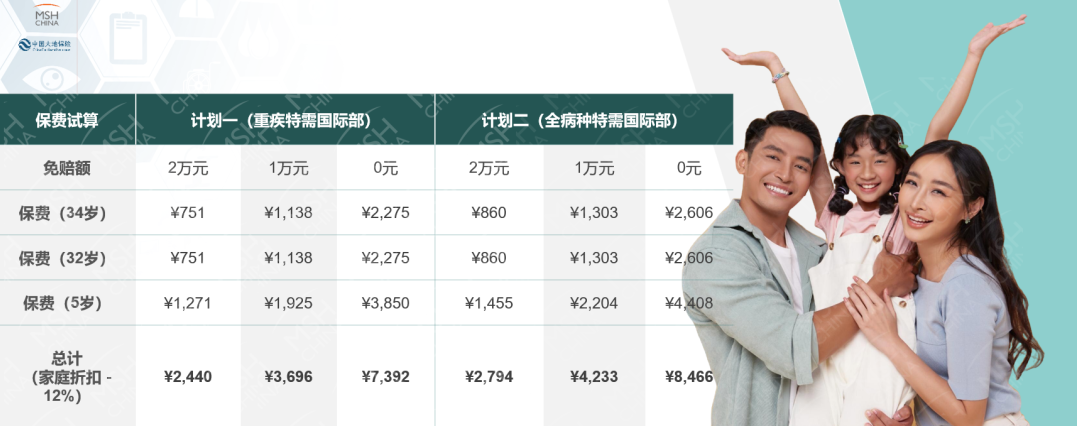

以30岁、1万免赔额为例,百万医疗的费用约300-500元/年,传统高端医疗险约8,000-20,000元/年,而“欣享易生”的费用约700-2,000元/年。

首先,“欣享易生”住院可以直接去特需部/国际部。一个人一辈子可能真不会遇到几次住院,一旦住院要做手术,肯定会希望能约到专家做手术,能用得上最好的进口药、创新药,能住上一两千每晚的VIP单人间,休息自然更好。

凭借MSH的医疗网络,保险会员可直通国内所有复旦百强医院,在320多家公立医院特需/国际部享受免现金保险直付,住院时更可在全国超7,000家医院申请垫付,就医全程安心无忧。

其次,“欣享易生”使用的是“相对免赔额”,即医保统筹支出也可以抵扣免赔额。对于比较严重的疾病,医保统筹支出的金额很可能就直接超过了1万或者2万的免赔额,个人无需再自费。而市场上一般的商业医疗险,使用的都是“绝对免赔额”,无论医保统筹支付了多少钱,个人仍需要自费1万或者2万,才可获得保险理赔。

此外,作为一款真正的中端医疗险,“欣享易生”和万元级别的高端医疗险一样,从诊前、诊中、诊后,都是由MSH万欣和提供全流程的保险服务和医疗协助服务,除了第二诊疗意见安排、住院手术优先安排外,还有24小时视频医生、心理咨询服务等增值服务。

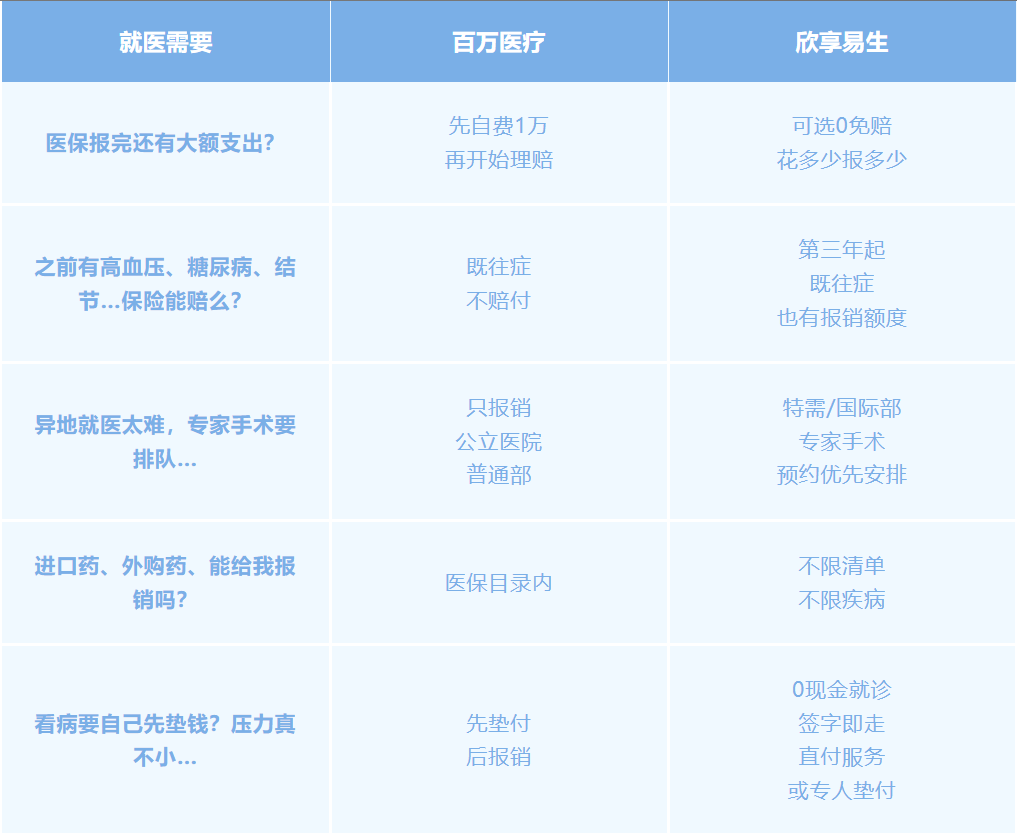

以下用一个图表,简要罗列“欣享易生”与百万医疗的区别:

如感觉之前百万医疗、中高端医疗买错了或不合适,还有后悔药!目前“欣享易生”产品提供免核保、保障无缝衔接的转保优惠,可将符合条件的原保单轻松升级。

* 可转保原产品范围 *

百万医疗险

• 年免赔额:≤1万元

• 赔付比例:100%

中高端医疗险

• 接受非大地承保的中高端医疗险产品在保客户转保

注:以上两类产品均不含市场上免健康告知的产品

* 转保目标产品范围 *

欣享易生

• 计划一:免赔额1万元、2万元

• 计划二:免赔额1万元、2万元

* 转保要求 *

• 年龄:转保时不超过50周岁

• 健告:符合《简易健康告知》要求

• 原保单在保时间:不低于一年

• 保期衔接:转保保单与上一年度保单不得断保(允许保期重叠)

• 转保材料:提供原产品既往保单,既往症认定时间以客户提供的保单情况为准

适合全家一起买吗?

怎么组合最划算?

作为一款纯住院保障的中高端医疗险,“欣享易生”的产品亮点多多,详细介绍可参照此前发布的“高端品质,亲民选择 | 中端医疗险又添暖心新成员”一文。

“欣享易生”支持10岁以上儿童单独投保,夫妻双方父母也可以一起捆绑投保,并设置了家庭折扣优惠,2人同时投保,可获得5%的折扣,3人及以上同时投保,可获得12%的折扣。如果连续3年无理赔,第4年起,还能额外享受5%的折扣。

以常见的三口之家为例,总保费加上最高12%的家庭折扣,最低只需2,000多元即可配齐全家保障。

若再为父母购买,重点关注慢性病保障和专业团队的就医协助,而且可以做到一张保单内,两位五旬老人的总保费最低仅需3,000多元。

最后说几句,其实医疗险的选择,从来不是越贵越好,也不是越全越好,而是在自己能承受的预算至上,寻找适合自己的真实需求的产品。