千元级别的中端医疗险怎么选?

近年来,为保障医保基金的长期可持续运行,国家密集推进多项医保改革举措,相关新闻屡见不鲜。越来越多人逐渐意识到:国家医保,重在 “保基本”。它能覆盖常见病的基础医疗费用,但面对重大疾病带来的高昂医疗支出,尤其是需要使用创新药、先进疗法或选择公立医院特需部、国际部等优质医疗服务时,医保的覆盖范围和报销力度明显不足。真正的就医品质与自由,往往需要更完善的商业保障来补位。

于是,越来越多消费者将目光转向商业医疗险。但面对市场上种类繁多的产品,一个现实问题摆在眼前——预算有限的情况下,真的能买到一份“既实惠又靠谱”的医疗险吗?

百万医疗险价格实惠,但只能去公立医院普通部,刷完社保卡后,自付费用往往很难达到1万元的免赔额,就医体验差还赔不到,保险仿佛“买了个寂寞”;高端医疗险保障全面、体验好,可动辄上万元的保费,也让很多人望而却步。

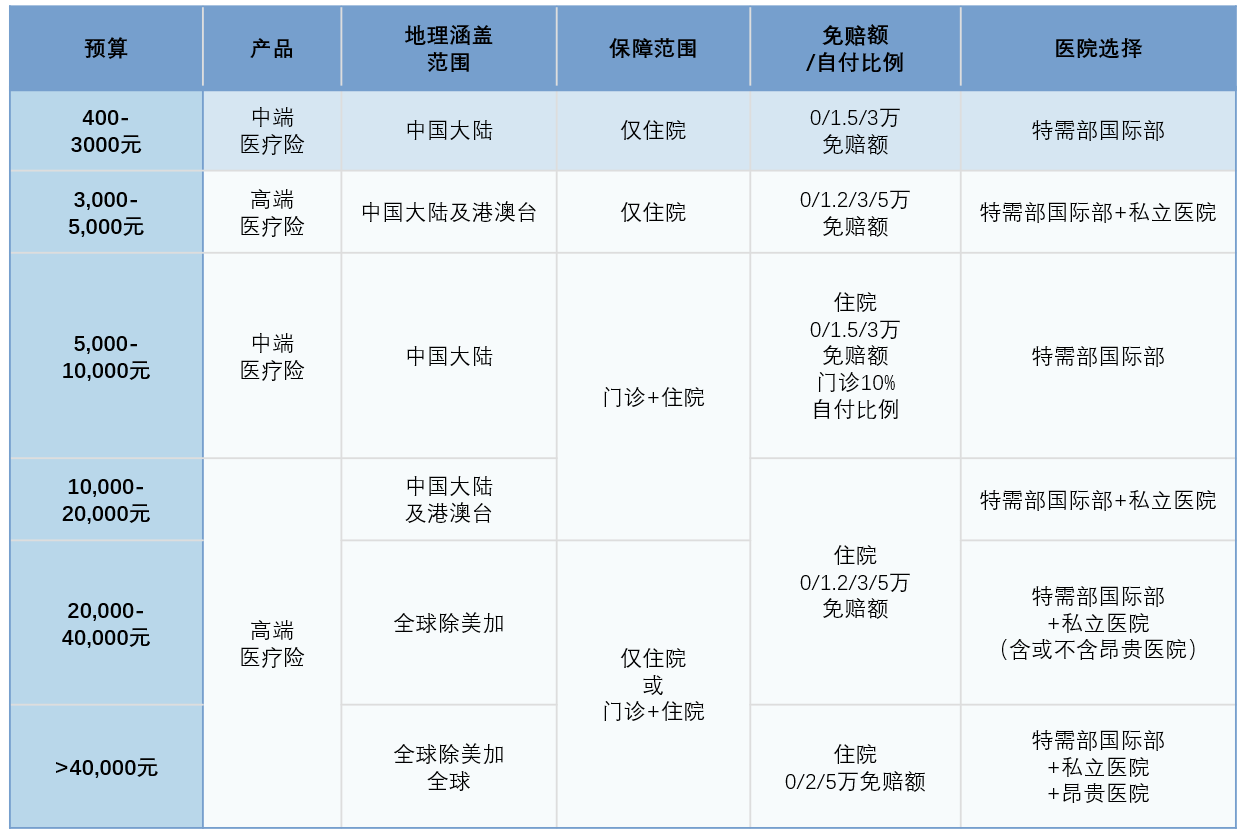

我们曾为大家盘点过不同预算的商业医疗险选择,点击这里回顾(《如何选对含创新药的医疗险?》)。事实上,优质医疗资源与品质医疗自由,并非一定是天价。一份商业医疗险,从几百元的基础款到几万元的尊享版,丰俭由人。下表列出的预算在3000元以下的中端医疗险,就是不错的选择。

然而,市场上标榜为“中端医疗险”的产品琳琅满目,价格多在千元级别,听起来性价比都很高。问题来了:哪类产品更值得购买?又该怎么选?

别急,接下来,我们就来一一拆解。

一

为什么“医保+百万医疗”

已经不够用了?

很多人觉得,现在国家的基本医保挺完善,70%-80%的医疗费用都由医保统筹支付;即便住院产生较高自付费用,只需花几百元购买一份百万医疗险,或参保城市“惠民保”,就能对超过1-2万元的花费进行报销。感觉“医保+百万医疗险”,已经为自己筑牢了健康风险屏障。但现实真的如此理想吗?

01 从“能看病”到“看好病”:医保之外的保障缺口

想看好专家、住好病房?很多得自费

随着医疗需求升级,越来越多的患者希望能更快速约到权威专家、享受更舒适的就医环境和获得更先进的治疗方案。然而,这些优质服务,通常集中在大医院的特需部、国际部,属于非基本医疗服务,很多费用不在医保范围内,得自己另外掏钱。更现实的是,现在医保推行“按病种打包付费”(也就是常说的DRG/DIP),医院如果花超了,就得自己兜底,这意味着,医生在选择疗效更好但花费更高的治疗方案时,会更加谨慎。

想用好药品、好器械?公立医院可能开不到

国家集采确实大幅降低了常用药品和医用耗材的价格,但另一个问题也出现了:不少没中选的原研药、创新药和高端医疗器械,正逐渐从公立医院的药房里“消失”,普通科室甚至开不了处方。如果你生病了,想用那些疗效更好、副作用更小的药械,只能在院外药房或者互联网渠道自费购买。

02 与医保“强绑定”:百万医疗险的短板

过去十年,百万医疗险凭借“低保费、高保额”迅速普及。很多人以为买了百万医疗险就高枕无忧,但它的短板在今天日益明显:补的是医保内的“小钱”,却保不了品质医疗带来的大额自费支出。

这类产品大多只报销医保目录内、公立医院普通部的费用,还必须刷社保卡就医,否则报销比例直接降到60%。虽然附加了特药险,但仅覆盖部分抗癌药。以下很多医保外的费用,是不能赔付的:

特需部的挂号费,国际部的挂号费、检查费、药费等

住单人病房对应的床位费、医生费和护理费

为避开医保控费限制而选择的自费手术

在院外药房购买的原研药、靶向药和先进器械(除非在特药险清单上)

二

中端医疗险的崛起

随着医保改革的持续推进,无论是消费者还是保险公司都已经意识到:传统的百万医疗险,已不能适应新的市场环境和民众需求。在供需两端的共同推动下,中端医疗险应运而生。近两年,市场上涌现出大量中端医疗险产品,但问题也随之而来:这些产品和百万医疗险相比,究竟“升级”在哪里?不同中端产品之间,又有哪些关键差异?

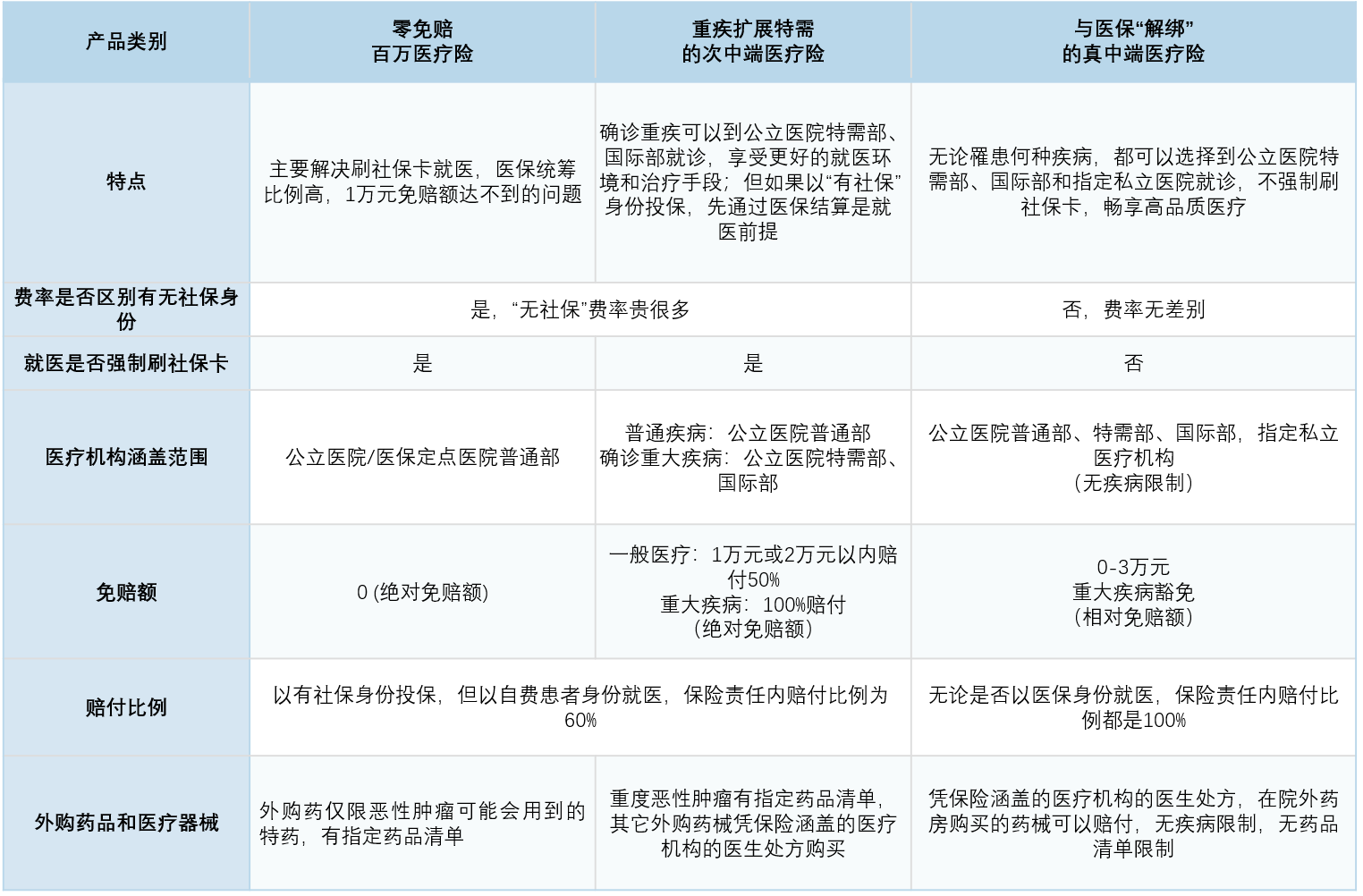

为方便大家理解,我们大致把中端医疗险按保障内容分为以下几类:

01 零免赔百万医疗险:理赔门槛降低,但保障仍有限

近年来,越来越多的消费者发现,住院治疗在经医保报销后,个人自付部分往往仅为数千元,难以达到百万医疗险通常设置的1万元绝对免赔额,无法从保险中获得赔付。因此,部分保险公司推出了“零免赔”版本的百万医疗险,通过降低理赔门槛,提升产品的实用性与客户体验。

然而,这类产品本质上还是与医保“强绑定”的,即被保险人需要以“医保身份”就医并结算,否则赔付比例仅为60%。从产品定位来看,它仍属于百万医疗险的优化版本,而非真正意义上的中端医疗险。

02 重疾扩展特需的次中端医疗险:重疾可享优质医疗,但普通疾病不行

部分保险公司推出了“一般疾病在公立医院普通部就医,确诊重大疾病后可以到特需部、国际部治疗”的医疗险产品,在一定程度上提升了重疾患者的就医品质,有助于缓解确诊后的心理压力与治疗焦虑,改善就医体验。但从全面保障角度看,此类产品仍存在明显局限:

大多数住院需求仍无法享受优质医疗服务。重疾的发病率远低于普通住院,根据国家癌症中心和医保局发布的数据,以40岁左右人群为例,恶性肿瘤发病率约为3‰,而住院率能达到10%。因此即使投保此类产品,多数常见病的治疗仍被限制在普通部,无法享受特需部或国际部的优质资源和舒适环境。

重疾确诊前的治疗仍受限于普通部。许多重大疾病(如癌症)需通过活检、手术、病理检查才能最终确诊。而确诊前的检查与治疗若在特需部或国际部进行,因尚未满足“重疾确诊”的条件,费用得自行承担。

即使确诊重疾,在特需部、国际部的就医费用也可能无法获得赔付。很多公立医院特需部、国际部不支持医保结算,患者需以自费身份就诊。购买这类医疗险产品,投保时如果选择“有社保”费率,理赔时必须使用医保结算,否则赔付比例大幅降低甚至不予赔付;如果选择“无社保”费率投保,又可能因为保费太贵负担不起。

综上所述,此类产品虽在重疾相关的医疗服务上有所突破,但对日常高频医疗需求的覆盖仍停留在百万医疗险层面,未能真正实现中端医疗险所倡导的“全面优质就医”目标。

03 与医保“解绑”的真中端医疗险:无论罹患何种疾病,都可畅享优质医疗

其实,市场早已存在由高端医疗险下沉演化而来的真正意义上的中端医疗险。这类产品以相对亲民的价格,在住院和重大疾病等高支出场景中,为消费者提供就医环境、治疗方式及药品器械使用的更大自由度。其主要特征包括:

理赔方式与医保“解绑”。这类产品的费率不区分“有社保”和“无社保”,就医也不强制要求先用医保结算。消费者无论以“医保患者”身份还是“自费患者”身份就诊,符合保险责任的医疗费用均可按约定获得100%赔付。

自由选择优质医疗机构。无论是普通住院还是重大疾病治疗,都可以自由选择在公立特需部、国际部或指定私立医疗机构进行。住院前后的门诊挂号和检查费用、住院期间的单人病房、手术和治疗费用、重疾特殊门诊费用均纳入保障,无需等待重大疾病确诊,即可享受优质医疗服务。

覆盖医保外创新药械。医保目录外的先进疗法、原研药、创新药和高价值器械,只要符合医疗必需性原则,都能获得赔付。需要凭处方在院外药房购买的药品,不受特定清单或指定药店限制,切实提升治疗可及性。

医保统筹可抵扣免赔额。选择高免赔额方案的消费者,可在接受医保结算的公立医院普通部或特需部先行就医,利用医保支付金额抵扣免赔额,实现类似“零免赔”的效果,同时享受更优就医体验。免赔额抵扣完成后,后续就医即可自由选择医疗机构。

这类“与医保解绑”的真中端医疗险,赋予了消费者更多的选择权和灵活性,无论是普通住院还是重大疾病,都能享受到高品质医疗服务带来的安心与便捷。

如何区分不同类别的 “中端医疗险”?

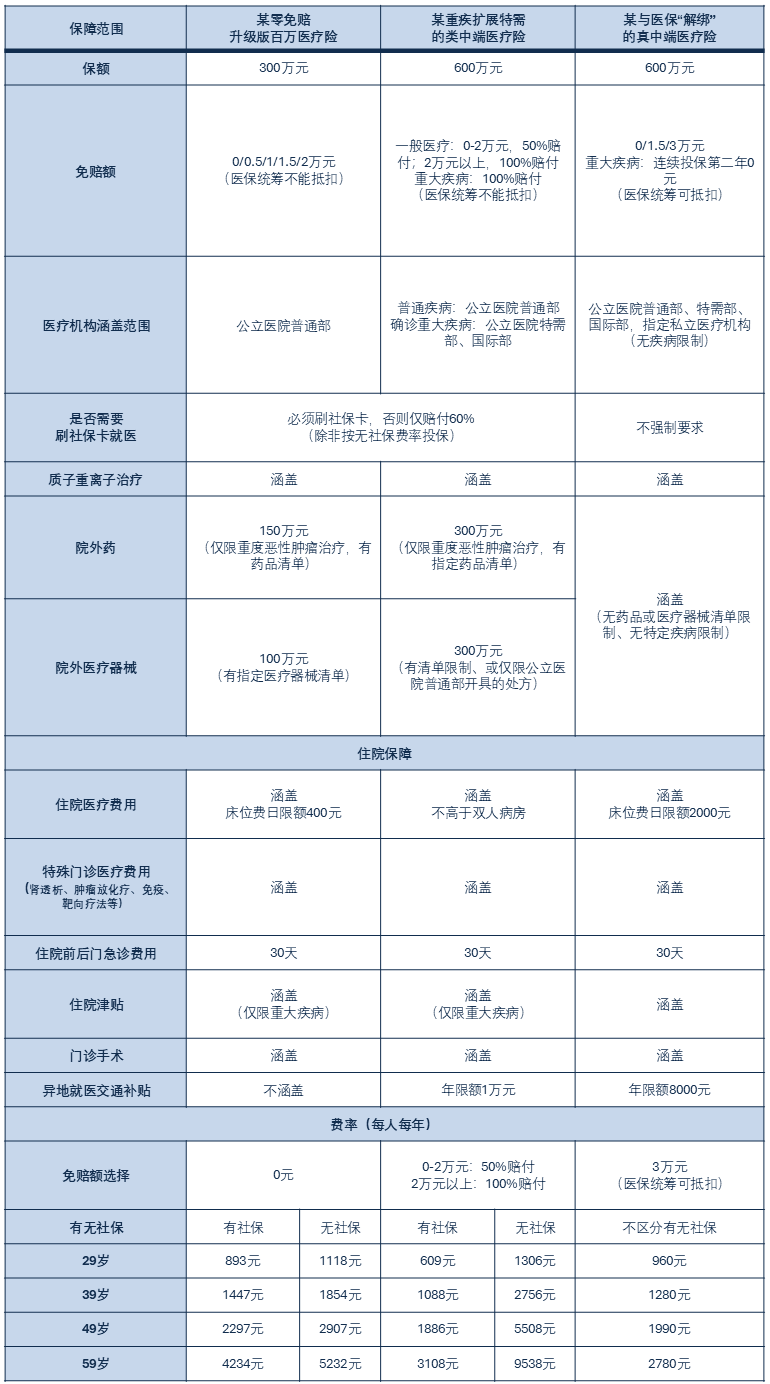

不同类别的 “中端医疗险”保障内容及费率示例

三

挑选中端医疗险

有哪些关键考量

通过前文分析可以看出,市面上 “中端医疗险”产品层出不穷,但保障水平参差不齐,仅凭产品名称或宣传用语,难以准确辨别其真实价值。要真正选出一款能够切实满足高品质医疗需求的中端医疗险,有以下两点关键考量:

01 产品形态:是否真正实现与医保“解绑”

真正有价值的中端医疗险,应该在产品设计上摆脱对医保结算的依赖,赋予消费者更大的就医自主权。包括:

统一费率,不区分“有社保”与“无社保”。真正优质的产品应避免让消费者为节省保费选择“有社保”费率,在就医时必须先使用医保,从而限制对医疗机构的选择。

赔付比例与医保使用脱钩。有些产品虽允许自费就医,但若未刷社保卡,赔付比例降至60%。这实质上仍是一种“伪自由”。理想的产品应无论是否使用医保结算,均按约定比例(通常为100%)赔付,确保就医选择不受经济惩罚。

免赔额可由医保统筹抵扣。允许将医保统筹基金支付的费用计入免赔额,更快达到赔付门槛,显著提升实际保障效率。

涵盖外购药械,且无疾病、药品清单或药店限制。一款真正实用的中端医疗险,应覆盖医学必需的、疗效更优、副作用更小的原研药、创新药和高端医疗器械,即使需凭处方在院外药房购买,以确保治疗不因“买不到药”而中断。

02 保险服务:是否真正提供人性化支持

保障责任是基础,而服务质量则决定了实际就医体验的好坏。真正有价值的中端医疗险,在被保险人突发重病或紧急住院时,能通过高效、贴心的服务,显著缓解患者的焦虑与负担,包括:

提供权威专家推荐及住院、手术优先安排服务。消费者购买中端医疗险,不只是为了报销医保外的费用,更希望在面对复杂疾病时,能通过专业团队高效对接优质医疗资源,不用靠人脉、托关系,也能快速约到三甲医院的权威专家、安排上住院床位与手术档期。

配备专业客服,及时响应就医与理赔需求。消费者最怕买完保险后联系保险公司的时候,电话打不通,咨询就医或理赔流程来回折腾还得不到明确答复。中端医疗险从就诊咨询、预约协助、直付安排到理赔申请,都应该配备专业客服团队提供快速响应、清晰解答和全程协助服务。

大额医疗费用直付或垫付服务。中端医疗险的一大核心优势,是覆盖医保外的高额医疗支出——但这也意味着,治疗费用可能一次就要几万甚至几十万元。对很多家庭来说,短时间内拿出大笔现金支付医院押金,压力不小。这时候,医疗费用直付或垫付服务就显得至关重要——符合条件的费用由保险公司直接与医院结算,将极大减轻患者的经济压力和筹款焦虑。

如果您希望了解更详细的中高端医疗险配置逻辑,我们此前特别策划的系列专题将为您构建完整的知识体系,从用户画像分析到实操决策,层层递进:

>>>谁在默默选购中高端医疗险?这10类人早已抢先布局

>>>中高端医疗险怎么选?(上篇)

>>>中高端医疗险怎么选?(下篇)

>>>给父母的爱,是发红包还是买医疗险?

>>>儿童高端医疗险,内行人都这么选!

。 。 。

真正优质的中端医疗险,不该只是冷冰冰的理赔条款,而应是一份有温度的托付。

它要补上的,不只是医保之外的高额自费账单,更是千千万万家庭在疾病面前的无助与焦虑。

当亲人躺在病床上,我们不该一边揪心病情,一边盘算费用;不该因为“好药太贵”而犹豫,也不该因为“住不上单间”而将就。

真正优质的中端医疗险,是让高品质医疗不再是属于少数人的特权,而是成为每个人触手可及的权利。

它不承诺治愈一切,但它承诺——

在人生最难的时刻,你不必独自承担风雨。

愿更有温度的保障,走进更多家庭,守护更多笑容。

如果您希望配置

合适的中高端医疗保险

欢迎联系我们